美国东部时间3月5日美股盘后,蔚来汽车发布了2018年第四季度及全年未经审计财报。作为中国新造车公司的第一股,外界都将目光聚焦在这一时刻,希望探查到这家率先进入美股的新造车公司在过去一年里的营收情况,甚至借此把握电动汽车产业及新造车公司未来的发展动向。

根据蔚来汽车发布的2018年财报,车云了解到,蔚来汽车2018 年总收入为 49.512 亿元人民币(7.201 亿美元),净亏损为93.390亿元人民币。2019年第一季度,蔚来预计交付ES83,500到3,800台,预计总收入达13.909亿元人民币(2.023亿美元)到15.157亿元人民币(2.205亿美元)。

蔚来汽车2018年财报需要具体关注的几个方面:

全年概况

过去的2018年,蔚来汽车只销售了一款产品即蔚来ES8,ES8在去年的总产量为12775辆,这主要得益于蔚来汽车在第四季度的产量,2018年第四季度ES8产量为8,069辆,相比于第三季度4,206辆增长91.8%。

伴随着产能坡爬的完成和第四季度产量的大幅度的上升,蔚来的交付辆也得到大幅度的增长。2018年ES8交付总量为11,348辆,其中第四季度ES8交付数量为7,980辆,相比于第三季度3,268辆增长144.2%。

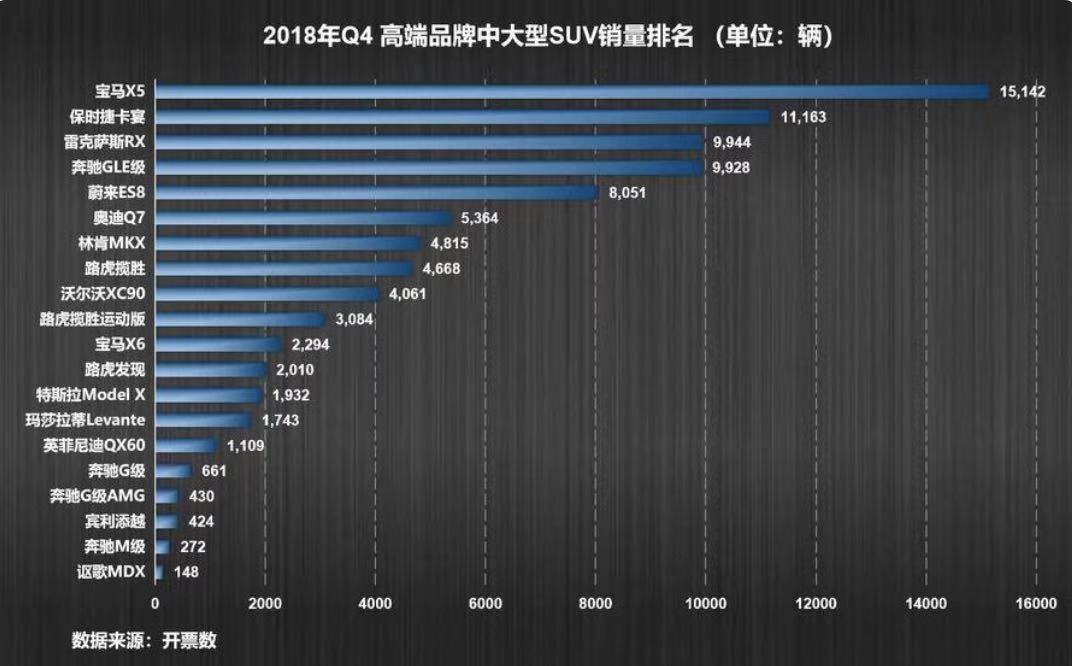

从整体来看,蔚来全年的产量与交付辆基本实现了平衡,没有出现大规模库存积压的状况。而且在豪华中大型SUV、40万以上的7座SUV销量榜单中,蔚来成为为数不多的纯电动车型上榜,且位于特斯拉之前。

随着第四季度的产销逐渐趋于良性的发展,产量与交付量都得到大规模的提升,蔚来2018年第四季度总收入为34.356亿元人民币(4.997亿美元),同比上一季度增长133.8%,得益于第四季度收入的暴增,也带来了蔚来全年收入的大幅度增长,蔚来2018年年度总收入为49.512亿元人民币(7.201亿美元)。

在蔚来汽车的年度总收入中,ES8的销售占据绝大部份,销售总额为48.525亿元人民币(7.058亿美元),占总收入的98%,其他销售额仅占2%。这也与蔚来目前处于发展初期,经营项目还比较单一有关。值得一提的是,蔚来第四季度的其他销售额为 5,442 万元人民币(791 万美元),同上季度相比增长了 27.5 %。主要归因于第四季度安装的家用充电桩收入的 增长和服务收入的增加。

尽管蔚来在2018年产销都得到大幅度的提升,但受制于销售成本的增加以及运营、研发资金的不断投入,蔚来依然处于大规模的亏损之中。2018年第四季度净亏损为35.030亿元人民币(5.095亿美元),同上季度相比增长了24.6%,年度总亏损为93.390亿元人民币,去年为50.212亿元人民币。

2018年财年,蔚来总研发费用为39.979亿美元,仅第四季度的研发费用就达到15.152美元,占总研发投入的37.9%。第四季度研发费用的增长主要归因于产品和软件开发相关团队员工人数的增加,以及2018年12月推出的5座高端电动SUV ES6相关的设计和开发 费用的增加。

2018年蔚来的总销售和管理费用为53.418亿美元,占据支持的大部分费用,这其中主要包括运维费用和人员管理费用,例如蔚来开在线下的蔚来中心、随着用户增加而不断上升的人力成本、运维成本等等。

蔚来的高光时刻

1.在一定程度上完成了产能的爬坡。2018年6月,蔚来开始了2018年的量产交付,全年共交付11348辆。

从第三季度开始,蔚来的产能的提升就已经略有起色,达到4206辆,而真正的产能飙升则表现在其第四季度上,共生产8096辆ES8 。使得蔚来超额的完成了其产销目标,并在与小鹏的赌局中胜出。

国内新造车的第一股,单一商品单一市场,并且在短短的一年时间,实现上万辆的销量,对于中国的新造车势力来说,的确令其胆战心惊。而更重要的是,这也宣布这蔚来真正成为了实现纯电动汽车量产的企业,在如今大多数品牌还处于待发布或为产量担忧之时,蔚来的确已经走在了前面。

2.在过去的一年,蔚来最重要的时刻莫过于在纽约证交所的正式敲钟上市。使蔚来成为中国新造车公司第一股,且上市后的股价保持了稳定的发展,用实际否定了当时外界对蔚来上市的诸多质疑。

3.线下运维服务不断完善,粉丝效益明显。尽管蔚来在线下用户服务与维护中付出了不菲的资金,甚至被冠以“烧钱”的称号。但蔚来优质的线下服务优势正在逐渐凸显。根据此前的报道显示,蔚来App线上活跃人数达到20万人,堪称所有汽车品牌中用户活跃人数之最。

且在2018年12月,蔚来发布了第二款量产 车型,高性能长续航智能电动 SUV ES6,丰富了蔚来的产品线,定为群体覆盖更广泛。

4.蔚来2018年第四季度毛利率为0.4%,而第三季度为销售毛利率负7.9%。根据蔚来此前提交的招股说明书中披露,蔚来汽车向华尔街兑现了承诺,“(2018年)三季度单季蔚来汽车的毛利率为-7.9%,根据公司预期,若四季度ES8的产量能达到7000辆,则销售毛利率有可能转正。”而蔚来圆满的完成了这一任务。更重要的是,随着产能的增加,规模效应将会大幅降低ES8的制造成本和零部件成本。

困难与挑战并存

同样,蔚来在新的一年里也面临着诸多困难。

1.蔚来依然处于巨额亏损之中,并且在短期内可能无法摆脱这一现状。根据财报的数据显示,蔚来在2018年的亏损额度为93.930亿元人民币,甚至由于生产量的上升,蔚来在第四季度的亏损数额高出第三季度27%。而随着ES8目前大规模量产还未彻底完成,蔚来第二款产品ES6也将进入生产,生产规模的扩大可能进一步加剧蔚来的亏损状况,带来更大的经济压力。截至2018年12月31日,现金及现金等价物,限制性货币资金和短期投资的余额为83.456亿元 人民币(12.138亿美元)。

2.停止在上海的自建工厂。根据蔚来在财报中的披露,其将停止建立蔚来新能源电动车先进基地即蔚来自建工厂的计划,其将继续选择与江淮汽车的合作,并决定其第三款车型将会在江淮汽车生产基地生产。上海工厂曾是蔚来在生产布局上的重要部署,通过建设上海嘉定工厂,将使未来实现“自建”与“代工”两条腿走路的战略,上海工厂的停产,使得蔚来只能继续依靠代工。另一方面,特斯拉在上海工厂已经开建,本打算同在上海建厂与特斯拉一决高下的计划也因此而泡汤。

3。整体的需求可能下降。2019年1月、2月蔚来ES8的交付辆分别为1805和811辆,其交付辆目标也只定在了3,500到3,800台。远远低于2018年的最后一季度,这意味着2019年第一季度消费者的总体需求处于下降阶段。蔚来在财报中解释可能是2019 年中国电动汽车补贴减少的预期使得去年年底交付提速,元旦和春 节假期期间的季节性需求减缓,以及宏观经济环境对汽车行业的影响所致。但愿2019年ES6的到来能够帮助蔚来重新提振销量。

4市场竞争日趋激烈

2019年展望

蔚来首席财务官谢东萤表示:“我们超额完成了 2018 年的生产和交付目标,完成了预定的收 入目标。我们很高兴能持续获得资本市场的支持,加强了我们的资产负债表,为我们销售、服 务和加电网络的拓展以及 ES6 的生产和交付打下了良好的基础。同时,我们预计第一季度交付 量会有高于预期的环比下降,部分原因在于 2019 年中国电动汽车补贴减少的预期使得去年年底 交付提速,以及元旦和春节假期期间的季节性下滑。由于对 2019 年电动汽车补贴政策和宏观经 济走势的观望,我们预计 2019 年第二季度的交付量仍会较低。从积极的一面来看,顾客和媒体 都对 ES6 表达了浓厚的兴趣,尤其是经现有 ES8 用户的推荐。我们预计 5 月 ES6 展车进入蔚来 中心之后,ES6 的订单会增加,届时客人们可以近距离了解和试驾体验 ES6。”

2019年的市场大环境势必比2018年更加严峻,而随着蔚来产品现的丰富,加上蔚来品牌效应已经初步形成,定位用户接受度高的有力因素的出现,蔚来2019年的情况反而可能会好于预期。

总之蔚来已来。

-

08 2023-12

-

01 2023-12

-

01 2023-12

-

01 2023-12

-

27 2023-11

-

22 2023-11

-

22 2023-11

-

21 2023-11

-

20 2023-11

-

20 2023-11